先月までロボアドバイザーの「ウェルスナビ」と「THEO」の実績報告を続けていました。

「二つのサービスしか使っていないなら当然その二つを選ぶでしょ」となりますが、実際に実績が出ているので自信を持って勧められます。

両方とも一短一長ありますが、パフォーマンスだけ見ればどちらを選んでも長い目で見れば損はしないでしょう。今回は両社を比較してそれぞれの強みを見ていきます。

ウェルスナビが優れているのは?

知名度

「ウェルスナビ」のテレビCMを見る機会も多いと思います。

多くの銀行/有名企業と提携しており、数多くのサービス「WealthNavi for○○」があります。昨年末に東証マザーズに上場もしていますし、ロボアドバイザーと言ったら「ウェルスナビ」と連想する人も多いでしょう。パフォーマンスに差がないなら業界最大手企業を選ぶのは理にかなっていると言えますね。

NISAに対応

これは将来的な話ですが、数ヶ月後に対応するとアナウンスがありました。運用を全お任せできて利益に税金がかからない理由で「ウェルスナビ」に決めてしまって良いでしょう。

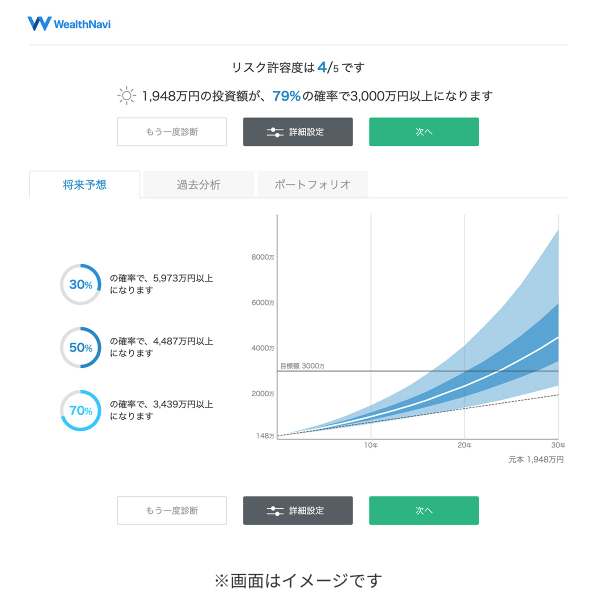

将来予測が見れる

「目標金額」と「リスク許容度」を設定することで何年後にいくら以上になるのかを予測してくれます。

何歳までにいくら貯めたいとお考えの人は多いです。この機能があったために私は「ウェルスナビ」を始めたと言っても過言ではありません。

THEOが優れているのは?

手数料が安い

「THEO」が優れていると感じるのは圧倒的に手数料が安いからです。

「THEO」には「THEO Color Palette」という制度があります。

「この制度は預かり金に応じて手数料が下がります」

おそらくイエローにはすぐに到達できるはずです。「ウェルスナビ」は一律で1.00%の年率なのでそれと比較すると0.7%はでかいです。

ロボアドバイザーは長期投資を想定されているので十数年で預かり金を1,000万円越えるでしょう。そうなると更に恩恵を受けられます。

「一つ気をつけるところは出金するとカラー基準額を満たしていてもホワイト(手数料1.00%)になることです」

まとめ

超ざっくりですが「ウェルスナビ」と「THEO」の比較記事でした。

結論はどちらを選んでも正解です。私個人としては両方使うのを超絶おすすめします。

繰り返しとなりますが「THEO」の唯一無二の強みは手数料の安さです。

一方で出金してしまうとその恩恵を受けられません。ただ、気軽に入出金できるのが「ロボアドバイザー」の利点でもあります。

だからこそ私は両方とも使っています。「ウェルスナビ」は銀行口座代わりにガンガン入出金しています。

私も暫くは「ウェルスナビ」と「THEO」の毎月記事更新は控えて資産が積み上がるのを楽しみにしたいと思います。

「ウェルスナビ」と「THEO」の運用実績は毎月ではなく半年、もしくは一年毎のキリの良いタイミングで今後は紹介します。お楽しみにお待ちください。